מזל טוב , החלטת להקים עסק .

אחד הדברים החשובים והטכנים בהקמת עסק הוא התעסקות נכונה מול רשיות המס ,

כאן נרכז בצורה עניינית את החוקים ואת החובות והזכויות הבסיסיות שכל עסק צריך לדעת במהלך פתיחת עסק.

– מס הכנסה.

– מס ערך מוסף ומכס (מע"מ)

– ביטוח לאומי

מע"מ – מס ערך מוסף

פתיחת תיק – הבדלים בין עוסק פטור למורשה,

עוסק פטור – עוסק שמחזור עסקאותיו אינו עובר את ה 100,000 ש"ח(2016) לשנה (שימו לב ,לא מדובר על רווח, אלא על מחזור).

כמו כן ישנם רשימה של מקצועות שאינם יכולים להרשם כעוסק פטור גם אם מחזור העסקאות קטן יותר מהסכום השנתי לדוגמה:

1.בעלי מקצועות חופשיים: יועץ מס,כלכלן,מודד,מנהל חשבונות,מתורגמן, אגרונום,אדריכל , הנדסאי, חוקר פרטי,טוען רבני,טכנאי, טכנאי שיניים,יועץ לארגון,יועץ לניהול,יועץ מדעי, סוכן ביטוח, עורך דין,רואה חשבון,שמאי,רופא,פסיכולוג,פיזותרפיסט,וטרינר,רופא שיניים.

2.נותני שירותים הקשורים לאומנות,הנחיה,בניית תפאורה,הרצאה,הוראה,כתבנות,קצרנות,תרגום,כתיבה,עריכה,פישור.

3.בית ספר לנהיגה,מתווך מקרקעין,בית ספר,גן ילדים,מתווך רכב .

(ישנם עוד מקצועות הכלולים ברשימה , במידה והמקצוע שלכם כלול בה בעת הרישום במע"מ יחייבו אתכם לפתוח עוסק מורשה ולא עוסק פטור).

כיצד מחושב מעמ ?

החישוב של המע"מ הוא די פשוט :

סה"כ מע"מ על עסקאות – סה"כ מע"מ מוכר על תשומות (הוצאות מוכרות בעסק) = סה"כ תשלום למע"מ.

ההבדלים בין עוסק פטור למורשה:

מלבד העובדה שעוסק פטור אינו משלם מע"מ ישנם כמה הבדלים נוספים :

- החזרים על הוצאות מע"מ: עוסק פטור אינו רשאי לנכות, עוסק מורשה רשאי לנכות.

- דו"ח חודשי: עוסק פטור – פטור , עוסק מורשה – חייב (גם אם אין שום פעילות חובה לדווח ).

- דו"ח שנתי: שניהם חייבים.

- מסמכים:עוסק פטור – קבלה , עוסק מורשה – חשבונית מס , קבלה.

האם לפתוח עוסק פטור או עוסק מורשה ?

במידה ואינך כלול ברשימת המקצועות החייבים בעוסק מורשה, ומחזור המכירות השנתי שלך לשנה זו אינו צפוי לעלות על הסכום החייב במע"מ, ההמלצה הינה לפתוח עוסק פטור , כך תהיה פטור מהגשה של דו"ח חודשי, תוכל לתת מחירים יותר תחרותיים עקב אי הוספת המע"מ על המוצרים והשירותים שלך, עם זאת לא תוכל לקזז את המע"מ מהרכישות לעסק .

גם אם פתחת עוסק פטור יש לשים לב שאם עברת את הסכום השנתי יש להודיע למע"מ בכדי שלא יחייבו אותך עבור כל השנה ויגבו ממך את המע"מ עבור עסקאות שלא חייבת עבורם מע"מ.

מס הכנסה

פתיחת תיק – על פי חוק יש להודיע לרשויות המס לפקיד השומה באזור בו מתנהל העסק,

לעצמאי טופס 5326, לחברה טופס 4436 , ניתן להוריד את הטפסים באתר רשות המיסים ,

מומלץ לפני הרישום במס הכנסה לפתוח חשבון בנק יעודי לעסק, ולהרשם במע"מ טרם הרישום במס הכנסה .

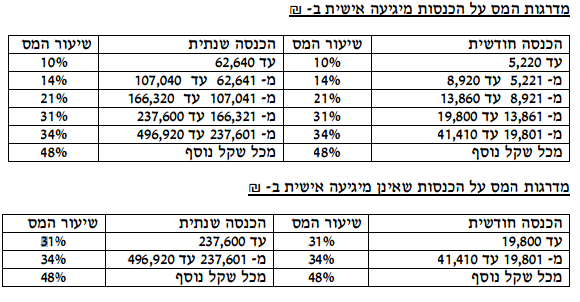

אופן החישוב של מס הכנסה

יחיד – שכיר / עצמאי לפי מדרגות מס – לפירוט

(מקור: רשות המיסים – 2016)

כיצד מבוצע החישוב למס הכנסה ?

התשלום החודשי\הדו חודשי למס הכנסה מחושב כך:

| הכנסות כוללות מע"מ | + | 1170 |

| הפחתת המע"מ | – | 170 |

| הכנסות אחרות ללא מע"מ | + | 100 |

| הוצאות מוכרות למס | – | 10 |

| ניכויים אישיים | – | 10 |

| רווח לפני מס (הכנסה חייבת) | 1080 | |

| שיעור מס לפי מדרגות | 10% | 108 |

| מס לשלם לפני ניכויים | 108 | |

| הפחתת נקודות זיכוי | – | 100 |

| המס לתשלום לאחר ניכויים ונקודות זיכוי | = | 8 |

הוצאות מוכרות

הוצאות מוכרות – הינה הוצאה שהינה הכרחית לצורך יצור הכנסה .

לדוגמה:

- מיסי עירייה (מיים ארנונה וביוב)

- תקשרות – טלפון ואינטרנט.

- ציוד משרדי.

- נסיעות בארץ – אוטובוסים ומוניות.

- כנסים והשתלמות מקצועית.

הוצאות מוכרות בחלקן – הוצאות מעורבות הכוללות שימוש אישי ומקצועי.

לדוגמה:

- הוצאות רכב – דלק,טסט, חניות, ביטוחים,תיקונים (בד"כ 45 % מוכר).

- כיבוד לעסק

- נסיעות לחו"ל

הוצאות לא מוכרות

- הוצאות פרטיות

- קנסות ודוחות חניה

ביטוח לאומי

פתיחת התיק

על מנת לפתוח תיק עבור עוסק בביטוח לאומי יש למלא טופס דין וחשבון רב שנתי ,המופיע בקישור כאן.

לטופס זה יש לצרף את תעודת עוסק מורשה\ עוסק פטור.

ניתן למלא את הטופס ולשלוח באמצעות האתר (אין צורך להגיע לסניף).

כיצד מוגדר עובד עצמאי ?

- עוסק במשלח יד 20 שעות בשבוע לפחות

- ההכנסה החודשית מההכנסה בעסק עולה על 50% מהשכר הממוצע

- כל מי שעובד בעסק יותר מ 12 שעות בשבוע וההכנסה עוולה על 15% מהשכר הממוצע.

כיצד מתבצע התשלום לבט"ל ?

- יש לבצע את התשלום עד ל 15 לחודש

- את התשלום יש לבצע באמצעות פנקס מקדמות – פנקס לתשלום חודשי

- התשלום הוא על בסיס שנתי, ובסוף השנה יש התאמות.

- איחור בתשלום גורר קנסות וריביות.

- יש הכרה בתשלום ביטוח לאומי לצורך מס הכנסה.

- במידה והחלטתם לסגור את העסק יש לדווח בהקדם לבט"ל.